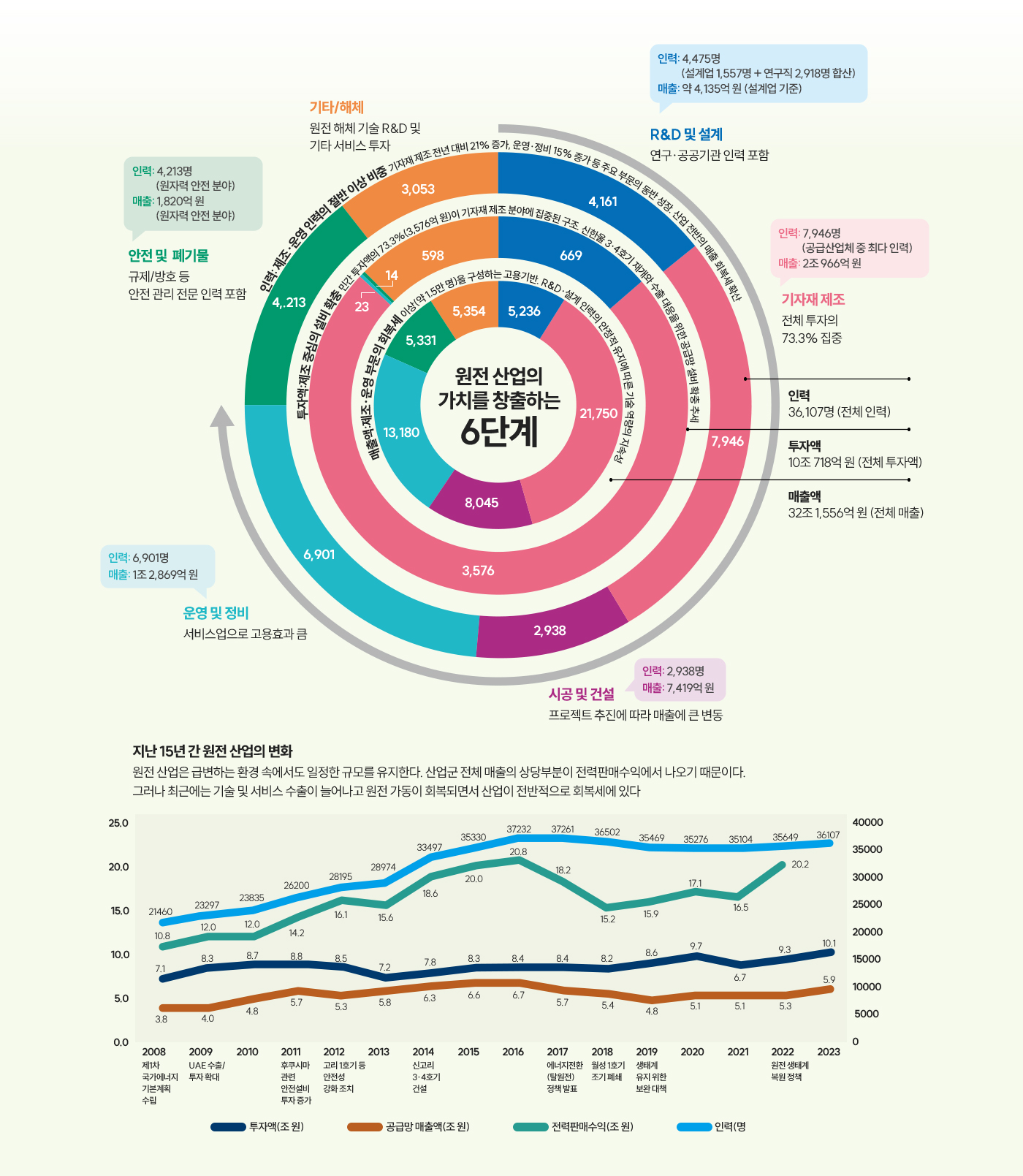

- 원자력 산업은 전력을 생산하는 발전단계 이전에 연구개발(R&D), 설계, 기자재 제조, 시공, 운영·정비, 폐기물 관리라는 6단계의 가치사슬이 얽힌 거대한 제조·서비스 복합 시스템이다.

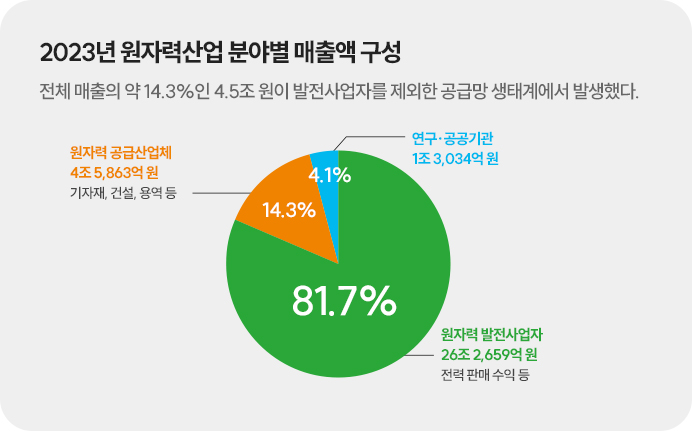

원전 하나를 건설하고 운영하는 데 수만 개의 정밀 부품과 고도의 공정 관리가 투입되므로, 특정 시점의 단편적인 매출보다는 각 단계가 유기적으로 연결된 가치사슬 전체의 흐름을 분석하는 것이 산업의 실질적인 경쟁력을 파악하는 데 필수다. - 「2023년 원자력산업실태조사」에 따르면 국내 원전 산업 매출은 약 32조 1,556억 원, 종사 인력은 3만 6천여 명 규모다. 주목할 점은 발전사를 제외한 민간 기업 중심의 '공급산업체' 지표 변화다.

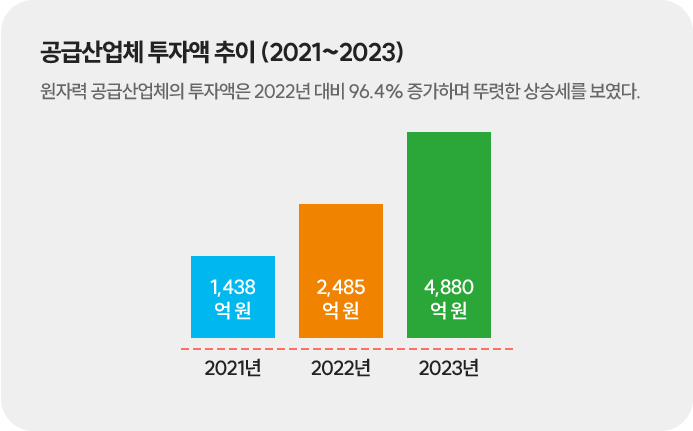

이들 기업의 매출액은 전년 대비 11.1% 증가한 4조 5,863억 원을 기록했으며, 미래 먹거리를 가늠하는 투자액은 4,880억 원으로 전년 대비 96.4% 급증했다. 이는 신한울 3·4호기 건설 재개와 해외 원전 수주를 대비한 선제적 설비 투자가 본격화된 결과로 해석된다. - 인력 구조는 고숙련 기술직 중심의 현장 분포를 보인다. 전체 인력 중 공급산업체 종사자가 53.9%로 절반을 넘어서며, 이들 중 62.2%가 전문 기술직으로 구성되어 있다.

이는 원전 산업이 노동집약적인 단순 시공을 넘어, 정밀 부품 제조와 고도의 유지보수 기술이 뒷받침되어야 유지되는 기술 인프라 산업임을 시사한다. 특히 가치사슬 전반에 걸친 투자 확대와 기술 인력의 집중도는 향후 글로벌 원전시장에서 한국형 모델이 가질 공급망 경쟁력의 핵심 기반이 될 것으로 전망된다.

- 원자력 산업은 건설과 운영에 수만 개의 정밀 부품이 투입되는 특성상, 개별 성과보다 가치사슬 전체의 유동성을 살피는 것이 중요하다.

이 생태계는 3만 6천 명의 숙련 인력이 R&D부터 폐기물 관리까지 각 단계에서 독립된 전문 시장을 형성하며 지탱하고 있다. 따라서 인력과 자본이 어느 지점에 집중되는지를 분석하면 산업의 실질적인 재가동 여부를 판할 수 있다. 특히 2023년 지표에서는 민간 공급망 투자액의 73.3%가 기자재 제조 분야에 쏠리는 현상이 확인되었다. 이는 신한울 3·4호기 건설 재개와 해외 수주 물량 대응을 위한 기업들의 선제적 설비 확충이 본격화된 결과로 해석된다. 제조 단계를 중심으로 나타난 이러한 투자 집중 현상은 원전 생태계 전반의 공급 능력이 정상 궤도에 진입했음을 시사하는 유의미한 신호로 분석된다.